Começar a investir fora do Brasil costuma trazer uma sopa de letrinhas: bond, coupon, YTW, duration, clean/dirty price… Calma: dá para entender o básico em poucos minutos. Bonds podem parecer complexos à primeira vista, mas são uma das peças fundamentais de uma carteira de investimentos bem diversificada.

Imagine que uma grande empresa (como o Santander) ou um governo precisa de dinheiro para financiar projetos, como construir uma nova sede ou investir em tecnologia. Em vez de pegar um empréstimo no banco, eles podem emitir "bonds".

Ao comprar um bond, você está essencialmente emprestando dinheiro a essa entidade (chamada de emissor). Em troca do seu empréstimo, o emissor se compromete a:

- Pagar juros periódicos: Conhecidos como cupom (coupon), esses pagamentos são sua recompensa por emprestar o dinheiro.

- Devolver o valor principal: No final do prazo combinado, na data de vencimento (maturity date), você recebe de volta o valor total que emprestou.

Três pontos básicos para memorizar:

- Cupom ≠ retorno total. O cupom é a “renda contratada”; o retorno total depende do preço que você paga e de quanto tempo falta para o vencimento (é o yield).

- Preço oscila. Mesmo sendo “renda fixa”, os preços variam todo dia (marcação a mercado).

- Risco de crédito existe. Uma nota (rating) como A- indica baixo risco, mas não risco zero.

Para entender melhor, vamos olhar uma lista real de bonds, muito parecida com a que um gerente de investimentos analisaria, utilizando o Banco Santander como exemplo:

Numa lista como essa, as colunas mais importantes costumam ser:

- ISIN: código único do título (ex.: XS2984222989).

- Company: o emissor (Santander, HSBC, UBS…).

- Coupon: taxa do cupom anual (ex.: 5.625%).

-

Structure: tipo jurídico do papel.

- Sr Unsecured: dívida sênior sem garantia específica (tem prioridade maior numa recuperação).

- Sr Non-Preferred (ou Senior Non-Preferred): fica abaixo da sênior tradicional numa eventual liquidação; tende a pagar um pouco mais de yield para compensar esse risco adicional.

- Maturity: data de vencimento (quando devolve o principal).

-

Country / Sector: país da entidade emissora e setor (aqui, Financial).

- Price: preço de mercado em % do valor de face (100 = “no par”; 101 = 1% acima).

- YTW (Yield to Worst): menor yield possível considerando cláusulas (call, etc.). Se não houver calls, tende a ser igual ao yield a vencimento.

- Dur. (Duration): sensibilidade do preço aos juros. Duration 3,0 sugere ~3% de queda no preço para +1 ponto percentual de alta nos juros (aproximação).

- Ind LV: um “índice de liquidez/visão” da corretora (quanto maior, melhor mercado para negociar).

- Company Description: descrição do emissor (porte, posição no país).

Como usar a tabela para comparar

- Defina prazo e moeda (quando você precisa do dinheiro e se quer USD).

- Compare estrutura (Sr Unsecured vs. Sr Non-Preferred) e emissor/rating.

- Compare YTW/Yield (não só o cupom).

- Olhe duration (se espera queda dos juros, durations maiores tendem a valorizar mais — e o inverso).

O Santander na tabela

Em nosso exemplo, o Banco Santander S.A. aparece como Top Pick em um Sr Non-Preferred com cupom 5.625%, preço ao redor de 102%, YTW na casa de 5,0%, e duration ~3,7. Traduzindo: é um papel do maior grupo bancário da Espanha, com estrutura um pouco mais subordinada do que um sênior “padrão”, pagando um yield competitivo, vencimento intermediário e sensibilidade moderada aos juros

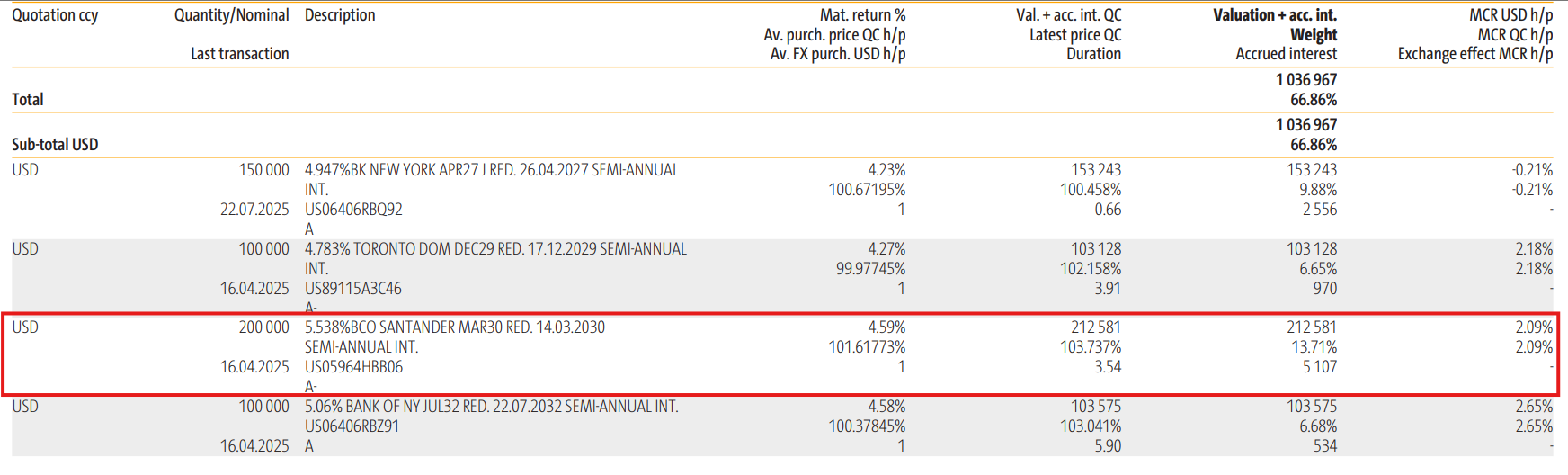

A leitura do investimento no extrato

Investir em renda fixa internacional assusta no começo: tem cupom, yield, preço “clean” e “dirty”, duration… Calma. Neste post, eu destrincho uma linha real de extrato — um título do Banco Santander que vence em 2030 — para você entender o que cada número significa e como isso impacta sua decisão.

Obs.: algumas corretoras trocam a ordem/nomes das colunas; abaixo está a leitura padrão de mercado.

- Moeda: USD — tudo em dólares.

- Valor de face (principal): 200.000 — o que volta no vencimento.

-

Cupom anual: 5,538% — pago 2x por ano (SEMI-ANNUAL INT.).

- Regra prática: 5,538% / 2 × 200.000 ≈ USD 5.538 por semestre.

- Emissor & Vencimento: BCO SANTANDER – 14/03/2030.

- ISIN: US05964HBB06.

- Rating: A- (grau de investimento).

-

Yield (a vencimento): 4,59% a.a. — o retorno total ao preço de hoje se você carregar até 2030.

- Por que o yield é menor que o cupom? Porque o bond está acima do par (você paga um prêmio).

- Preço “clean”: 101,61773% — sem juros corridos.

- Preço “dirty”: 103,737% — com juros corridos (é o que liquida na boleta).

- Duration: 3,54 — sensibilidade do preço aos juros (≈ ±3,5% no preço para ±1 p.p. nos juros, aprox.).

- Juros corridos (accrued): USD 5.107 — o comprador paga ao vendedor e recebe no próximo cupom do emissor.

- Valor de mercado (mark-to-market): USD 212.581 — valor da posição hoje.

- Peso na carteira: 2,09% — participação do ativo no seu portfólio.

- Variação acumulada (no extrato): 13,71% — ganho estimado pela instituição (preço + cupons) vs. custo.

Checklist do investidor iniciante

- Entendi o emissor e o rating? (ex.: Santander A-)

- Cupom x Yield: estou comparando pelo yield/YTW?

- Vencimento combina com meu horizonte? (2030)

- Duration cabe no meu apetite a oscilações?

- Preço clean/dirty: sei o que vai liquidar?

- Diversificação: qual o % na carteira? (2,09% no exemplo)

- Custos e impostos: estou olhando o retorno líquido?

Conclusão

Bond é um empréstimo que você faz e, em troca, recebe juros periódicos + principal no vencimento. Para comparar bons papéis (como os bancos da sua lista), concentre-se em emissor/estrutura, YTW/Yield, duration e preço (clean/dirty).Na leitura do extrato do Santander 2030, você viu tudo isso na prática: renda em USD, rating A-, yield 4,59%, duration 3,54 e preço acima do par — organizado de um jeito que qualquer iniciante consiga entender.

Se você quer estruturar seus investimentos decisões concretas e disciplinadas para o seu patrimônio, a Transparenza Advisors pode ser sua parceira de ponta a ponta: fazemos um diagnóstico profundo da sua carteira (custos, riscos de crédito, duration, liquidez e câmbio), definimos com você uma Política de Investimentos (IPS) clara e executável, estruturamos uma alocação eficiente onshore e offshore combinando caixa, renda fixa global (bonds), ETFs e estratégias cambiais, conduzimos due diligence rigorosa de emissores e produtos, implementamos e monitoramos com rebalanceamento periódico, e entregamos consolidação e reporting em BRL e USD — sempre com foco no retorno líquido, governança e tributação correta; se fizer sentido, integramos também planejamento de liquidez, previdência e sucessão para proteger a sua família no longo prazo; fale com a Transparenza Advisors e receba um plano de ação personalizado (incluindo a versão do seu guia visual em PDF adaptada aos seus ativos atuais) para os próximos 90 dias.

*Este texto é educativo e não constitui recomendação de investimento.